Hiện nay nhiều doanh nghiệp vẫn còn chưa hiểu rõ quy định về thuế. Các báo cáo thuế không chỉ đảm bảo sự minh bạch và công bằng trong hệ thống thuế, mà còn giúp đóng góp vào xây dựng cộng đồng, phát triển kinh tế. Trong bài viết này, The Smile sẽ hướng dẫn bạn tìm hiểu về các loại báo cáo thuế phải nộp trong năm 2023 và những điều quan trọng cần biết.

Năm 2023 phải nộp các báo cáo thuế nào?

1. Vì sao doanh nghiệp phải nộp báo cáo thuế?

Báo cáo thuế là quy trình mà doanh nghiệp thực hiện để tự khai báo và nộp số thuế phát sinh cho cơ quan thuế. Đây là nhiệm vụ quan trọng mà doanh nghiệp phải thực hiện để tuân thủ quy định pháp luật và đóng góp vào nguồn lực tài chính của quốc gia.

Quy trình khai báo thuế có thể được thực hiện bằng văn bản truyền thống hoặc thông qua hình thức báo cáo thuế điện tử. Doanh nghiệp cần khai báo và nộp các loại thuế và lệ phí như thuế môn bài, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế tài nguyên, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân.

Việc báo cáo thuế là nghĩa vụ pháp lý của mỗi doanh nghiệp. Tuy nhiên, số liệu thuế được tự khai báo chưa chắc đã đầy đủ và chính xác. Cơ quan thuế sẽ tiến hành kiểm tra và thanh tra thuế để xác định số thuế cuối cùng. Kết quả này sẽ ảnh hưởng đến việc doanh nghiệp hoàn thành nghĩa vụ nộp thuế và có thể dẫn đến truy thu thuế, phạt tiền.

Để tránh những rủi ro pháp lý và đảm bảo tuân thủ quy định thuế, báo cáo thuế doanh nghiệp cần chú ý đúng hạn, chính xác.

Báo cáo thuế là nghĩa vụ pháp lý của doanh nghiệp.

2. Các loại báo cáo thuế cần nộp năm 2023

Báo cáo thuế gồm những gì? Tìm hiểu các báo cáo thuế phải nộp sau đây:

2.1. Báo cáo thuế giá trị gia tăng (GTGT)

Báo cáo này cần nộp lên cơ quan thuế theo tháng hoặc quý. Dù có phát sinh thuế GTGT hay không, vẫn phải nộp báo cáo này. Có hai phương pháp kê khai:

- Kê khai trực tiếp: Chuẩn bị bảng kê khai hóa đơn và tờ khai thuế GTGT theo mẫu số 03/GTGT, và bảng kê khai hóa đơn theo mẫu số 04-1/GTGT, tờ khai thuế GTGT theo mẫu số 04/GTGT.

- Kê khai theo phương pháp khấu trừ: Chuẩn bị tờ khai thuế GTGT theo mẫu số 01/GTGT và bảng kê khai hóa đơn, cùng các bảng phụ lục khác (nếu có).

Báo cáo thuế giá trị gia tăng nộp lên cơ quan thuế theo tháng hoặc quý.

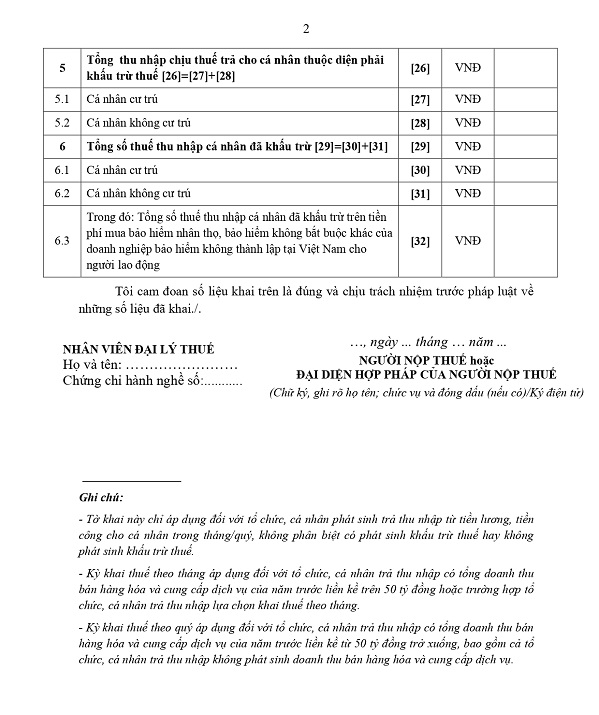

2.2. Báo cáo thuế thu nhập cá nhân (TNCN)

Báo cáo này dựa trên thuế TNCN phát sinh trong kỳ và được kê khai theo tháng hoặc theo quý. Đối với doanh nghiệp, phương pháp kê khai sẽ phụ thuộc vào mức thuế TNCN phát sinh:

- Dưới 50 triệu đồng: Kê khai theo quý.

- Trên 50 triệu đồng: Kê khai theo tháng.

Doanh nghiệp kê khai thuế TNCN dựa trên mẫu số 05/KK-TNCN. Nếu doanh nghiệp trả thuế thuộc diện chịu Thuế TNCN thay cho cá nhân, doanh nghiệp có trách nhiệm khai quyết toán và nộp thuế TNCN.

Mẫu số 05/KK-TNCN.

2.3. Báo cáo thuế thu nhập doanh nghiệp (TNDN)

Đối với báo cáo TNDN, doanh nghiệp cần tạm tính và nộp thuế TNDN hàng quý dựa trên số hóa đơn, chứng từ, sổ sách kế toán của mình. Nếu có phát sinh thêm thuế TNDN trong quý, thì đến cơ quan quản lý thuế để nộp số tiền theo quy định, không cần kê khai.

Nếu số tiền thuế TNDN tạm nộp hàng quý thấp hơn 20% số tiền thuế phải nộp theo tờ khai quyết toán năm, doanh nghiệp sẽ bị phạt vì chậm nộp tiền thuế.

Doanh nghiệp nộp thuế TNDN hàng quý.

2.4. Báo cáo tình hình sử dụng hóa đơn

Báo cáo này là báo cáo quan trọng trong các báo cáo thuế phải nộp năm 2023. Doanh nghiệp chỉ cần nộp báo cáo này nếu mua hóa đơn từ cơ quan thuế. Trường hợp doanh nghiệp được chấp thuận sử dụng hóa đơn điện tử (không mua hóa đơn từ cơ quan thuế), thì không cần nộp.

Các đơn vị thuộc trường hợp phải nộp báo cáo tình hình sử dụng hóa đơn cần lưu ý:

- Đối tượng thực hiện: Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh.

- Cơ quan nhận: Cục Thuế/Chi cục Thuế (cổng Thông tin điện tử Tổng cục Thuế).

- Tần suất thực hiện báo cáo: báo cáo thuế theo quý, theo tháng.

Doanh nghiệp các doanh nghiệp phải nộp báo cáo tình hình sử dụng hóa đơn theo tháng, quý.

2.5. Báo cáo tài chính (BCTC)

BCTC cung cấp thông tin về tình hình tài chính, kinh doanh, luồng tiền của doanh nghiệp. Các doanh nghiệp đều phải lập và trình bày BCTC năm. Đối với các công ty (tổng công ty) có đơn vị trực thuộc, ngoài BCTC năm, còn phải lập BCTC tổng hợp dựa trên BCTC của đơn vị trực thuộc.

Theo quy định của Thông tư 151/2014/TT-BTC, để kê khai quyết toán thuế thu nhập doanh nghiệp, bạn cần chuẩn bị các giấy tờ và hồ sơ sau:

- BCTC năm: Doanh nghiệp có thể chọn chế độ kế toán phù hợp tùy thuộc vào quy mô. Nếu doanh nghiệp thuộc dạng vừa và nhỏ, có thể áp dụng Thông tư 133; nếu có quy mô lớn, có thể áp dụng Thông tư 200.

- Tờ khai quyết toán thuế TNCN.

- Tờ khai quyết toán thuế thu nhập doanh nghiệp và các phụ lục đi kèm trong tờ khai quyết toán thuế TNDN, tùy thuộc vào các phát sinh của doanh nghiệp và theo quy định của các thông tư.

Các doanh nghiệp đều phải trình bày BCTC năm.

2.6. Tờ khai lệ phí môn bài

Tờ khai lệ phí môn bài cần nộp một lần khi doanh nghiệp mới bắt đầu hoạt động hoặc khi có thay đổi về mức đóng lệ phí môn bài. Hạn nộp là ngày cuối cùng của tháng bắt đầu hoạt động.

Để thực hiện tờ khai này, doanh nghiệp cần chuẩn bị:

- Đăng ký môn bài và đăng ký mã số thuế.

- Biểu mẫu tờ khai lệ phí môn bài theo quy định của cơ quan thuế.

- Các giấy tờ liên quan đến hoạt động kinh doanh của doanh nghiệp: giấy chứng nhận đăng ký kinh doanh, giấy phép hoạt động sản xuất, kinh doanh.

Nộp tờ khai lệ phí môn bài đúng hạn rất quan trọng nên cần chú ý.

3. Thời hạn nộp báo cáo thuế cập nhật 2023

- Báo cáo thuế giá trị gia tăng

– Theo tháng: Ngày 20 tháng sau.

– Theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý sau (ngày 30 hoặc 31 tháng đầu quý sau)

- Thuế thu nhập cá nhân

– Theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý sau (ngày 30 hoặc ngày 31 tháng đầu của quý sau)

- Thuế thu nhập doanh nghiệp

– Theo quý: Không phải nộp tờ khai. Chỉ cần tạm tính ra số tiền cần phải nộp (Chậm nhất là ngày 30 tháng đầu của quý sau)

- Báo cáo tình hình sử dụng hóa đơn

Đối với những doanh nghiệp đã chuyển sang dùng hóa đơn điện tử theo thông tư 78/2021/TT-BTC và nghị định 123/2020/ NĐ-CP thì không phải làm báo cáo này.

Đối với những doanh nghiệp vẫn sử dụng hóa đơn giấy hoặc sử dụng hóa đơn điện tử theo thông tư 32 thì:

– Theo tháng: Ngày 20 tháng sau.

– Theo quý: Ngày 30 đầu quý sau.

- Báo cáo tài chính; Quyết toán thuế: Thuế TNDN, TNCN

– Theo năm: 31/03.

- Thuế môn bài

– Theo năm: 30/01

Cần nộp thuế đúng hạn để tránh các khoản phạt và hậu quả khác.

4. Địa điểm và hình thức nộp thuế năm 2023

Theo Luật Quản lý thuế 2019, việc nộp thuế năm 2023 sẽ được thực hiện theo các quy định sau.

- Người nộp thuế có thể nộp tiền thuế tại các địa điểm sau:

- Kho bạc Nhà nước.

- Cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế.

- Qua tổ chức được ủy nhiệm thu thuế bởi cơ quan quản lý thuế.

- Qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

- Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật phải đảm bảo cung cấp địa điểm, phương tiện, cán bộ, nhân viên thu tiền thuế để người nộp thuế có thể nộp tiền thuế đúng hạn vào ngân sách Nhà nước.

- Cơ quan, tổ chức khi nhận tiền thuế hoặc khấu trừ tiền thuế phải cấp cho người nộp thuế biên lai chứng từ thu tiền thuế.

- Trong vòng 8 giờ làm việc kể từ khi thu tiền thuế của người nộp thuế, cơ quan, tổ chức nhận tiền thuế phải chuyển tiền vào ngân sách Nhà nước. Đối với trường hợp thu thuế bằng tiền mặt tại vùng sâu, vùng xa, hải đảo hoặc các vùng đi lại khó khăn, thời hạn chuyển tiền thuế vào ngân sách Nhà nước được quy định theo quy định của Bộ trưởng Bộ Tài chính.

5. Hậu quả của việc không nộp báo cáo thuế

5.1. Các khoản phạt và hình phạt có thể áp dụng

- Nộp tờ khai thuế TNCN quá hạn từ 1 đến 5 ngày và có tình tiết giảm nhẹ: Bị cảnh cáo.

- Nộp tờ khai thuế TNCN quá hạn từ 1 đến 30 ngày: Bị phạt từ 2.000.000đ đến 5.000.000đ.

- Nộp tờ khai thuế TNCN quá hạn từ 31 đến 60 ngày: Bị phạt từ 5.000.000đ đến 8.000.000đ.

- Nộp tờ khai thuế TNCN quá hạn từ 61 đến 90 ngày HOẶC quá hạn từ 91 ngày trở lên mà không có số thuế phải nộp: Bị phạt từ 8.000.000đ đến 15.000.000đ.

- Nộp tờ khai thuế TNCN quá hạn trên 90 ngày kể từ ngày hết hạn nộp, có số thuế phải nộp và đã nộp đủ số tiền thuế chậm vào ngân sách Nhà nước trước khi cơ quan thuế thông báo quyết định kiểm tra hoặc thanh tra thuế hoặc trước khi cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế: Bị phạt từ 15.000.000đ đến 25.000.000đ.

Nộp trễ hoặc không nộp báo cáo thuế sẽ bị phạt tiền.

5.2. Biện pháp khắc phục

- Nắm rõ các quy định thuế: Hiểu rõ các quy định về thời hạn và quy trình nộp báo cáo thuế đối với loại thuế mà bạn phải đối mặt. Điều này bao gồm việc đọc và hiểu rõ Luật Quản lý thuế, Nghị định, Thông tư và các quy định thuế liên quan.

- Hợp tác với chuyên gia thuế: Nếu bạn gặp khó khăn trong việc hiểu và tuân thủ các quy định thuế, hãy tìm đến sự hỗ trợ từ chuyên gia thuế. Họ có kiến thức chuyên sâu về quyền và nghĩa vụ thuế và có thể giúp bạn hiểu rõ hơn về các yêu cầu và quy trình nộp báo cáo thuế. Bằng cách tư vấn và hướng dẫn từ chuyên gia, bạn có thể tránh được những sai sót và vi phạm thuế.

Trên đây là các báo cáo thuế phải nộp năm 2023. Hiểu rõ các quy định thuế cũng giúp chúng ta tránh những rủi ro và xử lý được những vấn đề liên quan đến thuế một cách hiệu quả. Nếu bạn còn bất kỳ thắc mắc nào về các báo cáo thuế phải nộp năm 2023, hãy liên hệ với The Smile qua số Hotline để nhận được tư vấn miễn phí 24/7 từ các chuyên viên.

Các dịch vụ tại The Smile:

- Kế toán trọn gói.

- Thành lập doanh nghiệp.

- Rà soát sổ sách Kế toán.

- Lao động – BHXH.

Chúng tôi cung cấp Giải pháp Kế toán – Thuế toàn diện, kiểm soát rủi ro để doanh nghiệp an tâm tăng trưởng. Liên hệ The Smile ngay!

Email: admin@thesmile.vn

Điện thoại: 1900 8888 72

Văn phòng 1:

LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM

Văn phòng 2:

27 (R4-83) Hưng Gia 1, Phú Mỹ Hưng, P.Tân Phong, Q.7, Tp.HCM

Văn phòng 3:

106/19B Lưu Chí Hiếu, P.Tây Thạnh, Q.Tân Phú, Tp.HCM

")