Trong bài viết này, chúng ta sẽ tìm hiểu về các Thông tư khấu hao tài sản cố định, liên quan đến việc tính toán và quản lý khấu hao tài sản cố định theo quy định của pháp luật.

1. Sự cần thiết của việc ban hành các Thông tư hướng dẫn khấu hao tài sản cố định

Ban hành các Thông tư hướng dẫn khấu hao TSCĐ là một phần quan trọng trong quản lý tài chính doanh nghiệp và cơ quan chính phủ. Dưới đây là một số lý do tại sao cần thực hiện công việc này:

- Đảm bảo tính công bằng và thống nhất: Thông tư hướng dẫn khấu hao TSCĐ chắc chắn rằng doanh nghiệp và cơ quan chính phủ thống nhất cùng một quy tắc và phương pháp tính toán khấu hao. Điều này giúp tạo ra sự công bằng trong cách so sánh hiệu suất chính của các đơn vị và duy trì hoạt động một cách trung thực.

- Giúp kiểm soát tài chính: Thông tư hướng dẫn khấu hao cung cấp một cách để doanh nghiệp và cơ quan chính phủ quản lý và kiểm soát TSCĐ của họ. Điều này giúp họ đảm bảo rằng tài sản được duyệt đúng cách và giai đoạn khấu hao được tính toán đúng theo các nguyên tắc kế toán.

Việc ban hành các thông tư khấu hao TSCĐ giúp các doanh nghiệp kiểm soát tài chính tốt hơn

- Bảo đảm tuân thủ pháp luật: Thông tư hướng dẫn khấu hao cung cấp các công cụ hướng dẫn cụ thể về việc bồi dưỡng các quy định và luật pháp về khấu hao TSCĐ. Điều này giúp tránh vi phạm pháp luật và mất tiền phạt hoặc phải chịu trách nhiệm pháp lý.

- Tối ưu hóa quản lý tài sản: Việc áp dụng các phương pháp khấu hao đúng cách giúp tối ưu hóa quản lý TSCĐ. Điều này có thể giúp doanh nghiệp và cơ sở chính sách tiết kiệm chi phí và tối ưu hóa lợi nhuận.

- Cung cấp thông tin cho quyết định chi tiêu: Thông tư hướng dẫn khấu hao TSCĐ cung cấp thông tin quan trọng cho việc quyết định chi tiêu và đầu tư. Nó giúp đánh giá tình trạng tài chính và lợi nhuận của doanh nghiệp và cơ quan chính phủ, từ đó đưa ra quyết định cải thiện hoặc thay đổi chi tiêu và đầu tư.

Tóm lại, việc ban hành các Thông tư hướng dẫn khấu hao TSCĐ rất quan trọng để đảm bảo tính công bằng, tuân thủ pháp luật và quản lý TSCĐ một cách hiệu quả. Điều này giúp doanh nghiệp và cơ sở chính phủ duy trì tính bền vững và tối ưu hóa tài chính của họ.

2. Các Thông tư khấu hao tài sản cố định

- Thông tư số 133/2016/TT-BTC về hướng dẫn thực hiện Luật thuế thu nhập doanh nghiệp

Thông tư số 133/2016/TT-BTC của Bộ Tài chính Việt Nam là một văn bản quy phạm pháp luật hướng dẫn thực hiện Luật thuế thu nhập doanh nghiệp (Luật Thuế TNDN) tại Việt Nam. Thông tư này được ban hành vào ngày 26 tháng 7 năm 2016 và có hiệu lực từ ngày 10 tháng 9 năm 2016.

Thông tư này bao gồm 9 chương và 77 điều, bao gồm các quy định chi tiết về việc tính thuế thu nhập doanh nghiệp, quản lý và khai báo thuế và các vấn đề liên quan đến thuế thu nhập doanh nghiệp tại Việt Nam. Một số điểm chính trong thông tư này bao gồm:

- Quy định về công việc tính thuế TNDN , bao gồm cách tính thuế lợi nhuận, quy định về việc khấu trừ chi phí và các khoản khấu hao.

- Hướng dẫn cách quản lý hồ sơ và tài liệu liên quan đến thuế TNDN.

- Quy định về việc kê khai và nộp thuế TNDN, bao gồm thời hạn kê khai và thuế kê khai, công thức tính thuế và các quy định về thuế.

- Hướng dẫn về việc kiểm tra, xem xét và thanh tra thuế TNDN.

- Quy định việc thực hiện các khoản thuế ưu đãi và khấu trừ thuế TNDN theo quy định của pháp luật.

Thông tư số 133/2016/TT-BTC là một trong những tài liệu quan trọng giúp doanh nghiệp và cơ quan quản lý thuế thực hiện và tuân thủ quy định về thuế TNDN tại Việt Nam. Nó cung cấp hướng dẫn chi tiết về các quy định trong Luật Thuế TNDN và cách thực hiện chúng.

- Thông tư số 45/2013/TT-BTC về hướng dẫn thực hiện một số điều của Nghị định số 124/2008/NĐ-CP

Thông tư số 45/2013/TT-BTC của Bộ Tài chính Việt Nam hướng dẫn thực hiện một số điều của Nghị định số 124/2008/NĐ-CP. Nghị định số 124/2008/NĐ-CP của Chính phủ Việt Nam ban hành quy định về kế toán TSCĐ. Thông tư số 45/2013/TT-BTC được ban hành vào ngày 25 tháng 4 năm 2013 và có hiệu lực từ ngày 15 tháng 6 năm 2013.

Thông tư này chia thành nhiều phần, là công cụ hướng dẫn cụ thể về việc lập kế hoạch TSCĐ, bao gồm:

- Quy định về việc đánh giá TSCĐ khi báo cáo tài chính.

- Hướng dẫn về việc xác định gốc giá trị, giá trị hao mòn và giá trị còn lại của TSCĐ.

- Quy định về việc tính khấu hao và ghi nhận khấu hao TSCĐ.

- Hướng dẫn đánh giá lại TSCĐ có giá trị.

- Quy định việc sao chép, báo cáo và kiểm tra TSCĐ.

Thông tư số 45/2013/TT-BTC có mục tiêu tạo ra sự thống nhất về đồng tiền trong việc quyết định kế hoạch tài chính cho các doanh nghiệp và tổ chức tại Việt Nam. Nó giúp đảm bảo tính chính xác và minh bạch trong việc báo cáo tài chính và quản lý TSCĐ, từ đó hỗ trợ quá trình quản lý tài chính và kiểm tra TSCĐ của doanh nghiệp và tổ chức.

- Thông tư số 23/2023/TT-BTC về khấu hao tài sản cố định (Thay thế thông tư 45/2018/TT-BTC)

Thông tư số 23/2023/TT-BTC là thông tư hướng dẫn khấu hao tài sản cố định: quy định công việc quản lý, tính toán giá trị hao mòn và khấu hao TSCĐ trong cơ quan, tổ chức, đơn vị và TSCĐ mà Nhà nước ủy nhiệm cho doanh nghiệp quản lý mà không coi chúng là một phần của vốn nhà nước tại doanh nghiệp. Ở đây bao gồm:

- TSCĐ tại các cơ quan nhà nước, đơn vị nghiệp vụ công lập, tổ chức vũ trang, cơ quan Đảng, Mặt trận Tổ quốc và tổ chức chính trị – xã hội.

- TSCĐ được xác định bao gồm trụ sở làm việc và cơ sở hoạt động của các tổ chức xã hội – nghề nghiệp chính, các tổ chức xã hội, tổ chức xã hội – nghề nghiệp và các tổ chức khác được thành lập quy định pháp luật về quy định tại Khoản 1, Điều 69 và Khoản 2, Điều 70 của Luật Quản lý và Sử dụng Tài sản.

- TSCĐ mà Nhà nước giao nhiệm vụ cho doanh nghiệp quản lý, nhưng không được tính vào thành phần vốn nhà nước tại doanh nghiệp.

Điều khoản chuyển tiếp của Thông tư 23/2023/TT-BTC về khấu hao TSCĐ

- Đối với TSCĐ đã được ghi nhận trong sổ kế toán của cơ quan, tổ chức, đơn vị hoặc doanh nghiệp trước ngày 20/6/2023, nếu có thay đổi về thời gian và tỷ lệ hao mòn so với quy định tại Phụ lục số 01 của Thông tư 23/2023/TT-BTC hoặc quy định của Bộ trưởng, Thủ trưởng cơ quan trung ương, hoặc Ủy ban nhân dân cấp tỉnh trước ngày 20/6/2023, từ năm tài chính 2023 sẽ áp dụng công việc xác định sự hao mòn hàng năm của tài sản như sau:

Thời gian tính toán hao mòn của cùng loại tài sản sẽ được quy định tại Phụ số 01 của Thông tư 23/2023/TT-BTC, hoặc theo quy định của Bộ trưởng hoặc Ủy ban nhân dân cấp tỉnh theo quy định tại điểm a của Khoản 1 và Khoản 2 của Điều 13 Thông tư 23/2023/TT-BTC.

Thời gian tính hao mòn của cùng loại tài sản được quy định chặt chẽ tại Phụ số 01 của Thông tư 23/2023/TT-BTC

Tuy nhiên, đối với năm cuối cùng thuộc về thời gian để tính hao mòn của TSCĐ, Độ hao mòn sẽ được xác định bằng số giữa giá nguyên và số hao mòn tài sản, khấu hao đã trích xuất của TSCĐ đó.

Trong trường hợp TSCĐ đã hoàn thành thời gian tính hao mòn theo quy định, nhưng tài sản vẫn còn giá trị còn lại, hiện hao mòn cho năm 2023 sẽ được tính bằng giá trị còn lại của tài sản tính toán đến ngày 31/12/2022.

- Đối với TSCĐ mà giá nguyên đã thay đổi trước ngày 20/6/2023 và đã điều chỉnh lại các tiêu chí về giá nguyên và giá trị còn lại để cập nhật sổ kế toán và thực hiện kế toán theo quy định tại Khoản 2 của Điều 10 trong Thông tư 45/2018/TT-BTC, từ năm tài chính 2023, xác định sự hao mòn hàng năm của TSCĐ sẽ dựa vào giá nguyên đã điều chỉnh và thực hiện kế toán, theo tỷ lệ quy định TSCĐ hao mòn tại Thông tin 23/2023/TT-BTC.

- Cho các TSCĐ đã quyết định về giao nhận hoặc điều chỉnh trước khi thông tư 45 khấu hao tài sản cố định có hiệu lực thi hành (ngày 02/7/2018), tuy nhiên, trước quá trình giao nhận hoặc điều chuyển, việc ghi nhận tài sản trên sổ kế toán chưa được thực hiện hoặc khi tiến hành giao dịch, việc đánh giá lại giá trị của tài sản chưa được thực hiện, cơ quan, tổ chức, đơn vị hoặc doanh nghiệp tiếp nhận tài sản phải đảm bảo trách nhiệm thực hiện việc đánh giá lại giá trị của tài sản theo quy định tại Khu 3 của Điều 6 trong Thông tư 23/2023/TT-BTC để thực hiện công việc ghi sổ kế toán và xác định hao mòn hàng năm của tài sản theo quy định tại Khoản 2 của Điều 14 trong Thông tư 23/2023/TT-BTC, nhằm đảm bảo kế toán cho TSCĐ được kể từ năm tài chính chính 2023.

- Trong thời kỳ từ năm 2018 đến năm 2022, nếu cơ quan, tổ chức, đơn vị hoặc doanh nghiệp chưa thực hiện việc điều chỉnh quyền giá trị sử dụng đất theo quy định tại Điều 103 của Luật Quản lý và Sử dụng Tài sản công, thì họ phải thực hiện điều chỉnh giá trị sử dụng đất để tính toán từ năm tài chính 2023.

Như vậy, Thông tư số 23/2023/TT-BTC về khấu hao TSCĐ là thông tư khấu hao tài sản cố định mới nhất hiện nay.

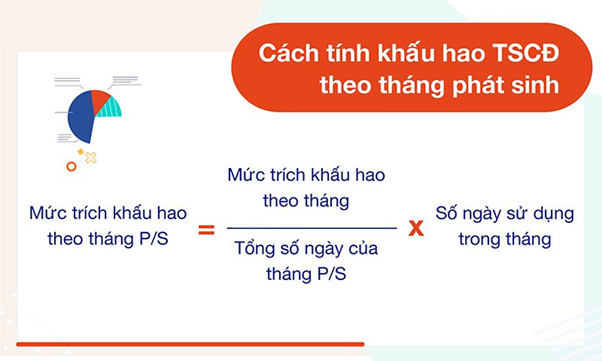

3. Cách tính toán và ghi nhận khấu hao đơn giản

- Hạch toán khấu hao tài sản cố định theo phương pháp đường thẳng

Phương pháp tính khấu hao TSCĐ theo phương pháp đường thẳng là một phương pháp thiết lập trích khấu hao cố định hàng năm, duy trì sự ổn định trong suốt quá trình sử dụng TSCĐ. Phương pháp này thích hợp và áp dụng rộng rãi cho hầu hết các lĩnh vực kinh doanh của doanh nghiệp.

Theo phương pháp này, cách tính khấu hao TSCĐ được trích khấu hao hàng năm và hàng tháng như sau:

- Mức trích khấu hao hàng năm: Được tính bằng cách chia nguyên giá của TSCĐ cho thời gian trích khấu hao.

- Mức chiết khấu hao hàng tháng: Được tính bằng cách chia trích khấu hao hàng năm cho 12 tháng.

Công thức tính khấu hao TSCĐ theo đường thẳng

Đối với những trường hợp mà doanh nghiệp mua TSCĐ về sử dụng ngay trong tháng sẽ áp dụng công thức tính sau:

Công thức áp dụng cho những tài sản được mua về sử dụng ngay

Phương pháp này giúp doanh nghiệp xác định mức độ cố định hàng tháng và hàng năm, tạo ra sự ổn định trong công việc tính toán và ghi nhận mức cao cho TSCĐ.

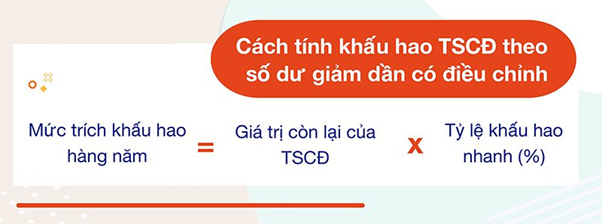

- Cách tính khấu hao tài sản cố định theo số dư giảm dần có điều chỉnh

Trong phương pháp tính khấu hao Tài sản cố định (TSCĐ) theo số dư giảm dần có điều chỉnh, thường được áp dụng cho các doanh nghiệp hoạt động trong lĩnh vực công nghệ, nơi có sự thay đổi và phát triển nhanh chóng. Đây là phương pháp hiệu quả và thích hợp cho các trường hợp sau:

- TSCĐ mới và chưa qua sử dụng.

- Các trang thiết bị, máy móc, dụng cụ đo thí nghiệm.

Công thức tính khấu hao hàng năm theo phương pháp này như sau:

Mức chiết khấu hao hàng năm = Giá trị còn lại của TSCĐ x Tỷ lệ khấu hao nhanh (%)

Công thức tính khấu hao TSCĐ theo số dư giảm dần có điều chỉnh

Với tỷ lệ khấu hao nhanh được tính bằng cách nhân tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng với hệ số điều chỉnh.

Hệ số điều chỉnh thời gian trích khấu hao TSCĐ

Trong các năm cuối cùng, khi độ trích khấu hao nhỏ hơn hoặc độ trích khấu hao trung bình của giá trị còn lại của TSCĐ, thì từ những năm này trở đi, mức khấu hao tương ứng với giá trị còn lại của TSCĐ sẽ được tính bằng cách chia lại giá trị còn lại của TSCĐ cho thời gian sử dụng lại TSCĐ còn lại.

- Cách tính khấu hao tài sản cố định theo khối lượng, số lượng

Để áp dụng phương pháp tính khấu hao TSCĐ theo khối lượng hoặc số lượng, TSCĐ cần được bổ sung theo ba điều kiện sau:

- Phải liên hệ trực tiếp với các sản phẩm hoạt động

- Phải xác định tổng số lượng hoặc khối lượng sản phẩm được tạo ra bằng cách sử dụng TSCĐ đó.

- Hiệu suất sử dụng thực tế, tính toán quân sự trong các tháng trong năm không thấp hơn 100% so với kế hoạch.

Công thức tính khấu hao TSCĐ theo khối lượng, số lượng

Công thức tính khấu hao theo phương pháp này là:

Mức chiết khấu hao hàng tháng/năm = Số lượng sản phẩm sản xuất trong tháng/năm x Mức chiết khấu hao bình quân cho mỗi đơn vị sản phẩm

Trong đó, chiết khấu hao bình quân cho một đơn vị sản phẩm được tính toán bằng cách chia nguyên giá của TSCĐ cho số lượng sản phẩm được tạo ra theo công suất thiết kế.

Trong trường hợp công suất hoặc nguyên giá của TSCĐ thay đổi, doanh nghiệp phải thực hiện xác định lại thành tích của TSCĐ.

Trên đây là thông tin về về các Thông tư khấu hao TSCĐ mà The Smile muốn gửi đến khách hàng. Đây là những cơ sở pháp lý để việc khấu hao TSCĐ chính xác, tối ưu và hiệu quả.

Nếu bạn đang cần tìm đơn vị uy tín hỗ trợ doanh nghiệp bạn trong quá trình khấu hao TSCĐ doanh nghiệp, có thể liên hệ với The Smile, công ty chuyên cung cấp dịch vụ kế toán HCM để được hỗ trợ tận tình.

Các dịch vụ tại The Smile:

- Kế toán trọn gói.

- Dịch vụ thành lập doanh nghiệp tại HCM/HN

- Rà soát sổ sách Kế toán.

- Lao động – BHXH.

Chúng tôi cung cấp Giải pháp Kế toán – Thuế toàn diện, kiểm soát rủi ro để doanh nghiệp an tâm tăng trưởng. Liên hệ The Smile ngay!

Email: admin@thesmile.vn

Điện thoại: 1900 8888 72

Zalo: 0918 020 040

Văn phòng 1:

LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM

Văn phòng 2:

27 (R4-83) Hưng Gia 1, Phú Mỹ Hưng, P.Tân Phong, Q.7, Tp.HCM

Văn phòng 3:

106/19B Lưu Chí Hiếu, P.Tây Thạnh, Q.Tân Phú, Tp.HCM