")

Hiện nay, ở các quốc gia phát triển, thuế thu nhập doanh nghiệp đóng vai trò đặc biệt quan trọng trong việc đảm bảo nguồn thu ổn định cho ngân sách nhà nước và thực hiện phân phối thu nhập. Vậy nó là gì? Làm thế nào để định nghĩa khái niệm này và những đặc điểm nổi bật của nó? Tất cả những câu hỏi này sẽ được giải đáp trong bài viết dưới đây của The Smile.

Tìm hiểu về thuế thu nhập DN

1. Định nghĩa?

Hiện tại, chưa có văn bản chính thức nào định nghĩa rõ ràng, tuy nhiên, dựa trên cơ sở pháp lý và quy định của Luật thuế thu nhập doanh nghiệp, chúng ta có thể hiểu như sau:

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực tiếp được áp dụng đối với các doanh nghiệp và tổ chức kinh tế. Nó thu được từ các nguồn thu nhập của doanh nghiệp, bao gồm thu nhập từ hoạt động kinh doanh, sản xuất, vận chuyển hàng hóa, dịch vụ và các nguồn thu nhập khác theo quy định của pháp luật.

Thế nào là TTNDN?

2. Vai trò

2.1. Giúp Nhà nước thực hiện chức năng tái phân phối thu nhập và đảm bảo sự công bằng xã hội

Trên cơ sở pháp luật, trong nền kinh tế thị trường của Việt Nam, tất cả các thành phần kinh tế được quyền tự do kinh doanh và cạnh tranh. Tuy nhiên, các doanh nghiệp có lực lượng lao động có tay nghề cao và năng lực tài chính mạnh sẽ có ưu thế và khả năng nhận được thu nhập cao. Trong khi đó, các doanh nghiệp có hạn chế về năng lực tài chính và lực lượng lao động sẽ chỉ nhận được thu nhập thấp hoặc thậm chí không có thu nhập.

Để giới hạn nhược điểm này, Nhà nước sử dụng TTNDN như một công cụ để điều chỉnh thu nhập của các chủ thể có thu nhập cao, đồng thời đảm bảo các yêu cầu đóng góp từ các chủ thể kinh doanh vào ngân sách Nhà nước được công bằng và hợp lý.

TTNDN giúp tái phân phối thu nhập

2.2. Nguồn thu quan trọng cho ngân sách Nhà nước

Áp dụng rộng rãi, thuế này áp dụng cho cá nhân, nhóm kinh doanh, hộ cá thể và các tổ chức kinh tế hoạt động trong lĩnh vực sản xuất, kinh doanh hàng hoá và dịch vụ có lợi nhuận. Với sự phát triển và ổn định của nền kinh tế thị trường tại Việt Nam, sự gia tăng vững chắc trong tăng trưởng kinh tế cũng như hoạt động sản xuất, kinh doanh và dịch vụ đem lại nhiều lợi nhuận, khả năng thu lấy nguồn tài chính cho ngân sách Nhà nước thông qua thuế thu nhập DN càng tăng.

2.3. Công cụ quan trọng khuyến khích – thúc đẩy sự phát triển sản xuất, kinh doanh theo hướng kế hoạch, chiến lược và toàn diện của Nhà nước

Nhà nước cung cấp ưu đãi và khuyến khích cho các chủ thể đầu tư và kinh doanh trong những ngành, lĩnh vực và vùng địa chỉ mà Nhà nước ưu tiên phát triển trong từng giai đoạn cụ thể.

2.4. Một trong những công cụ quan trọng của Nhà nước để điều tiết các hoạt động kinh tế – xã hội trong các giai đoạn phát triển kinh tế nhất định

Loại thuế này đóng vai trò quan trọng trong hệ thống pháp luật thuế của Việt Nam. Tuy nhiên, để thuế thu nhập DN phát huy vai trò hiệu quả, chúng ta cần xem xét nó từ nhiều khía cạnh khác nhau, bao gồm cả những kinh nghiệm xử lý của các quốc gia khác.

TTNDN hỗ trợ điều tiết kinh tế

3. Các đối tượng cần đóng

3.1. Các tổ chức sản xuất, kinh doanh hàng hoá, dịch vụ

- Doanh nghiệp Nhà nước

- Công ty trách nhiệm hữu hạn, công ty cổ phần

- Doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh theo Luật đầu tư nước ngoài tại Việt Nam

- Công ty nước ngoài và tổ chức nước ngoài hoạt động kinh doanh tại Việt Nam không theo Luật đầu tư nước ngoài tại Việt Nam

- Các tổ chức chính trị, chính trị-xã hội, xã hội-nghề nghiệp, đơn vị vũ trang nhân dân và các đơn vị hành chính, sự nghiệp có tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ

- Hợp tác xã, tổ hợp tác

- Doanh nghiệp tư nhân

- Các tổ chức khác có sản xuất, kinh doanh, dịch vụ

3.2. Cá nhân trong nước sản xuất, kinh doanh hàng hoá, dịch vụ

- Cá nhân và nhóm cá nhân kinh doanh

- Hộ cá thể

- Cá nhân hành nghề độc lập

- Cá nhân cho thuê tài sản

- Hộ gia đình, cá nhân trồng trọt, chăn nuôi, nuôi trồng thủy sản: Các hộ gia đình hoặc cá nhân tham gia hoạt động nông nghiệp như trồng trọt, chăn nuôi, nuôi trồng thủy sản, đáp ứng hai điều kiện sau: giá trị sản phẩm hàng hóa trên 90 triệu đồng/năm và thu nhập trên 36 triệu đồng/năm, phải nộp thuế thu nhập DN cho phần thu nhập trên 36 triệu đồng/năm.

Tìm hiểu một số đối tượng cần đóng TTNDN

3.3. Công ty nước ngoài hoạt động kinh doanh thông qua cơ sở thường trú tại Việt Nam

(1) Công ty có hiện diện tại Việt Nam:

- Các địa điểm như chi nhánh, trụ sở điều hành và văn phòng (trừ văn phòng đại diện thương mại không được phép kinh doanh theo pháp luật Việt Nam).

- Các cơ sở như nhà máy, xưởng sản xuất và kho giao nhận hàng hóa.

- Phương tiện vận tải.

- Hầm mỏ, mỏ dầu hoặc khí đốt.

- Các vị trí nghiên cứu hoặc khai thác tài nguyên thiên nhiên.

- Thiết bị và phương tiện phục vụ cho việc thăm dò tài nguyên thiên nhiên.

(2) Công ty thực hiện hoạt động xây dựng, lắp đặt hoặc lắp ráp tại Việt Nam:

- Địa điểm xây dựng, công trình xây dựng.

- Hoạt động giám sát xây dựng, công trình xây dựng, lắp đặt, lắp ráp.

(3) Công ty cung cấp dịch vụ tại Việt Nam:

- Thông qua nhân viên của công ty hoặc đối tượng được ủy nhiệm thực hiện dịch vụ cho một hoặc nhiều dự án.

- Công ty có đại lý môi giới, đại lý hưởng hoa hồng hoặc các đại lý khác tại Việt Nam.

(4) Công ty ủy nhiệm một đối tượng tại Việt Nam:

Đối tượng này có thẩm quyền ký kết các hợp đồng thay mặt công ty hoặc có quyền đại diện cho công ty trong việc giao hàng hóa và cung ứng dịch vụ tại Việt Nam, dù có hay không có quyền ký kết hợp đồng đứng tên công ty.

Doanh nghiệp nước ngoài hoạt động tại Việt Nam

4. Các đối tượng không nộp thuế

- Hợp tác xã, tổ hợp tác và các tổ chức kinh tế tập thể khác là những đơn vị có thu nhập từ hoạt động trồng trọt, chăn nuôi và nuôi trồng thủy sản.

- Hộ gia đình và cá nhân nông dân tham gia sản xuất nông nghiệp và đạt giá trị sản lượng hàng hoá không vượt quá 90 triệu đồng/năm và thu nhập không vượt quá 36 triệu đồng/năm.

5. Các khoản được miễn nộp thuế

5.1. Đối với doanh nghiệp trong nước

Các cơ sở kinh doanh trong nước được miễn thuế thu nhập cho các hoạt động sau:

- Thu nhập thu được từ việc thực hiện các hợp đồng nghiên cứu khoa học.

- Thu nhập thu được từ việc thực hiện các hợp đồng cung cấp dịch vụ kỹ thuật trực tiếp phục vụ ngành nông nghiệp.

- Thu nhập từ hoạt động sản xuất, kinh doanh, dịch vụ của các cơ sở kinh doanh dành riêng cho người lao động là người tàn tật.

- Thu nhập thu được từ hoạt động đào tạo nghề đặc biệt dành cho người tàn tật, người dân tộc thiểu số, trẻ em trong hoàn cảnh đặc biệt khó khăn và những đối tượng bị tệ nạn xã hội.

Miễn nộp thuế đối với các hoạt động nào áp dụng cho doanh nghiệp trong nước

Các cơ sở sản xuất trong nước mới thành lập cũng được miễn, giảm thuế như sau:

- Cơ sở sản xuất trong nước mới thành lập được miễn thuế TNDN trong 2 năm đầu khi có thu nhập chịu thuế, sau đó giảm 50% thuế suất thuế thu nhập doanh nghiệp trong 2 năm tiếp theo. Nếu cơ sở đặt tại huyện thuộc vùng núi, hải đảo hoặc vùng khó khăn, thời gian giảm thuế có thể kéo dài thêm 2 năm.

- Cơ sở sản xuất mới thành lập thuộc lĩnh vực, ngành nghề được ưu đãi đầu tư được miễn thuế TNDN trong 2 năm đầu khi có thu nhập chịu thuế, sau đó giảm 50% trong 3 năm tiếp theo. Nếu đầu tư tại huyện thuộc vùng dân tộc thiểu số ở miền núi cao, thời gian giảm thuế có thể kéo dài thêm 9 năm; nếu đầu tư tại huyện thuộc vùng dân tộc thiểu số ở miền núi và hải đảo, thời gian giảm thuế có thể kéo dài thêm 7 năm; nếu đầu tư tại vùng khó khăn khác, thời gian giảm thuế có thể kéo dài thêm 5 năm.

5.2. Đối với doanh nghiệp nước ngoài

Dành cho các doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia vào hợp đồng hợp tác kinh doanh, có sẵn các chế độ miễn và giảm thuế TNDN như sau:

- Dự án áp dụng mức thuế suất 20% trong 10 năm, được miễn thuế thu nhập doanh nghiệp trong năm đầu và giảm 50% trong 2 năm tiếp theo.

- Dự án áp dụng mức thuế suất 15% trong 12 năm, được miễn thuế TNDN trong 2 năm đầu và giảm 50% trong 3 năm tiếp theo.

- Dự án áp dụng mức thuế suất 10% trong 15 năm, được miễn thuế thu nhập doanh nghiệp trong 4 năm đầu và giảm 50% trong 4 năm tiếp theo.

- Dự án trồng rừng, xây dựng kết cấu hạ tầng tại miền núi, hải đảo và các dự án khác đặc biệt khuyến khích đầu tư được miễn thuế TNDN trong 8 năm.

Miễn nộp thuế đối với các hoạt động nào áp dụng cho doanh nghiệp nước ngoài

Các trường hợp nằm trong quy định được miễn và giảm thuế cho nhà đầu tư nước ngoài bao gồm:

- Người Việt Nam định cư ở nước ngoài đầu tư về Việt Nam theo Luật đầu tư nước ngoài được giảm 20% số thuế thu nhập phải nộp, trừ trường hợp được hưởng thuế suất 10%.

- Cung cấp miễn/ưu đãi thuế TNDN cho giá trị của bằng sáng chế, bí quyết kỹ thuật, quy trình công nghệ và dịch vụ kỹ thuật từ nhà đầu tư nước ngoài đóng góp vốn theo quy định pháp luật.

- Miễn thuế thu nhập doanh nghiệp khi nhà đầu tư nước ngoài chuyển nhượng phần vốn góp cho các doanh nghiệp nhà nước hoặc các doanh nghiệp mà nhà nước nắm cổ phần chi phối.

- Giảm 50% thuế TNDN khi nhà đầu tư nước ngoài chuyển nhượng phần vốn góp cho các doanh nghiệp Việt Nam khác.

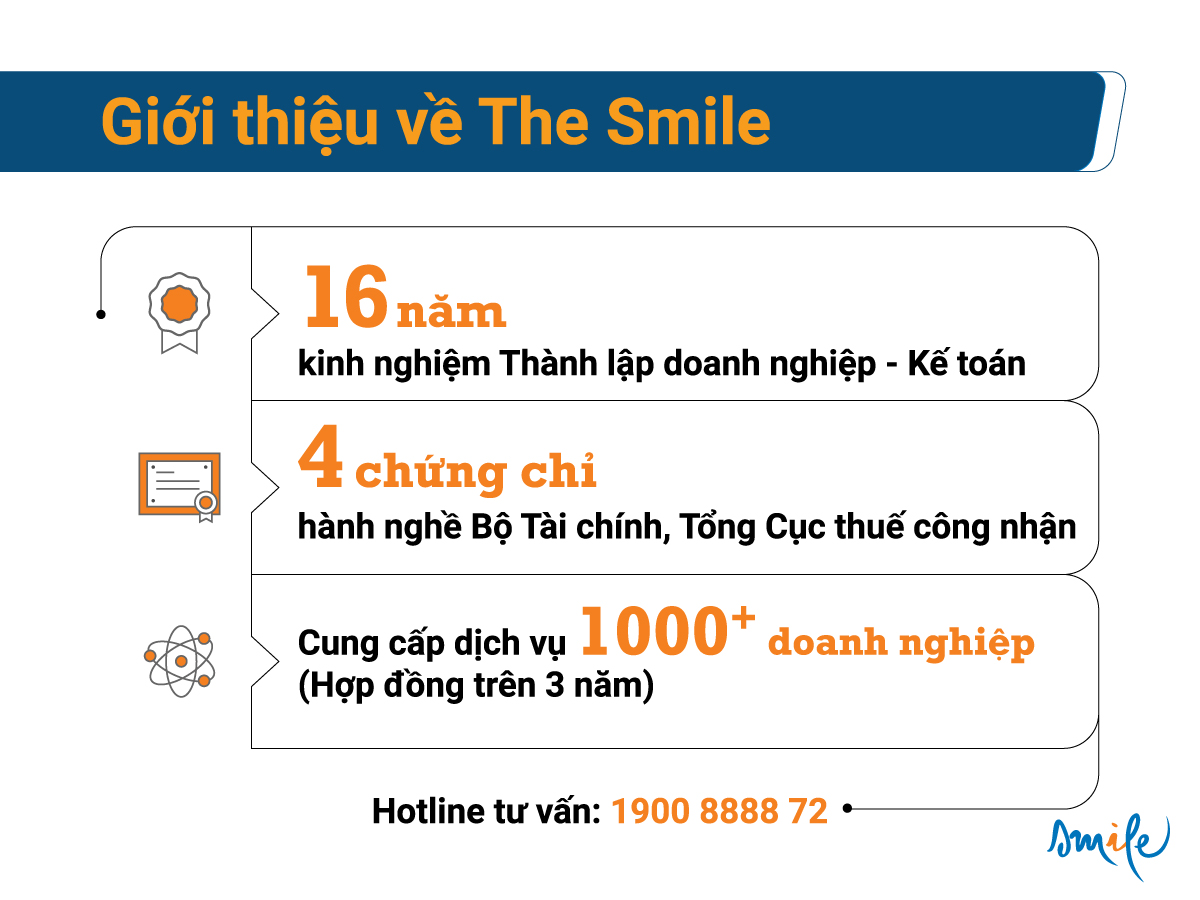

Hy vọng rằng nội dung này sẽ giúp quý khách hiểu rõ hơn về thuế thu nhập doanh nghiệp. Theo dõi The Smile để cập nhật thêm các thông tin hữu ích.

Các dịch vụ tại The Smile:

- Kế toán trọn gói.

- Thành lập doanh nghiệp.

- Rà soát sổ sách Kế toán.

- Lao động – BHXH.

Chúng tôi cung cấp Giải pháp Kế toán – Thuế toàn diện, kiểm soát rủi ro để doanh nghiệp an tâm tăng trưởng. Liên hệ The Smile ngay!

Email: admin@thesmile.vn

Điện thoại: 1900 8888 72

Văn phòng 1:

LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM

Văn phòng 2:

27 (R4-83) Hưng Gia 1, Phú Mỹ Hưng, P.Tân Phong, Q.7, Tp.HCM

Văn phòng 3:

106/19B Lưu Chí Hiếu, P.Tây Thạnh, Q.Tân Phú, Tp.HCM