")

Thông tư 78/2021/TT-BTC đã được Bộ Tài chính ban hành, với mục đích quy định những nội dung mới liên quan đến hóa đơn điện tử, bao gồm lộ trình triển khai việc áp dụng, ký hiệu mẫu hóa đơn, và cách xử lý các sai sót liên quan đến hóa đơn. Trong bài viết tổng hợp dưới đây, chúng ta sẽ tìm hiểu thêm về những điểm mới và nội dung đáng lưu ý liên quan đến HĐĐT.

Những quy định mới liên quan đến HĐĐT

1. Hoá đơn điện tử (HĐĐT) là gì?

Hóa đơn điện tử (HĐĐT) là một loại hóa đơn được tạo ra và trao đổi dưới dạng điện tử, thay vì là tài liệu giấy như hóa đơn truyền thống. HĐĐT được tạo ra và xử lý thông qua các phần mềm, ứng dụng hoặc hệ thống điện tử, và được lưu trữ và quản lý trên các máy chủ hoặc đám mây.

HĐĐT được sử dụng như một công cụ quản lý tài chính và thuế hiệu quả, đặc biệt là trong các doanh nghiệp và tổ chức có quy mô lớn. HĐĐT giảm thiểu sự phụ thuộc vào tài liệu giấy và tăng tính chính xác và minh bạch trong việc quản lý tài chính. Ngoài ra, việc sử dụng hóa đơn điện tử còn giúp giảm chi phí in ấn, vận chuyển và lưu trữ tài liệu giấy.

HĐĐT được quy định và điều chỉnh bởi các quy định pháp luật của từng quốc gia, trong đó bao gồm các quy định về cách thức lập, xử lý, lưu trữ và sử dụng. Tại Việt Nam, HĐĐT được quy định bởi Luật HĐĐT và các thông tư liên quan. Sau khi đăng ký, việc tra cứu HĐĐT có thể thực hiện dễ dàng thông qua thông qua trang web hoặc ứng dụng của các nhà cung cấp dịch vụ điện tử.

Ngoài ra, khách hàng cũng có thể tiết kiệm thời gian khi sử dụng các công cụ hỗ trợ như lập bằng dịch vụHĐĐT MISA. Việc sử dụng bên thứ 3 hỗ trợ cũng giúp cho cách làm HĐĐT trở nên dễ dàng hơn.

HĐĐT được quy định bởi Luật

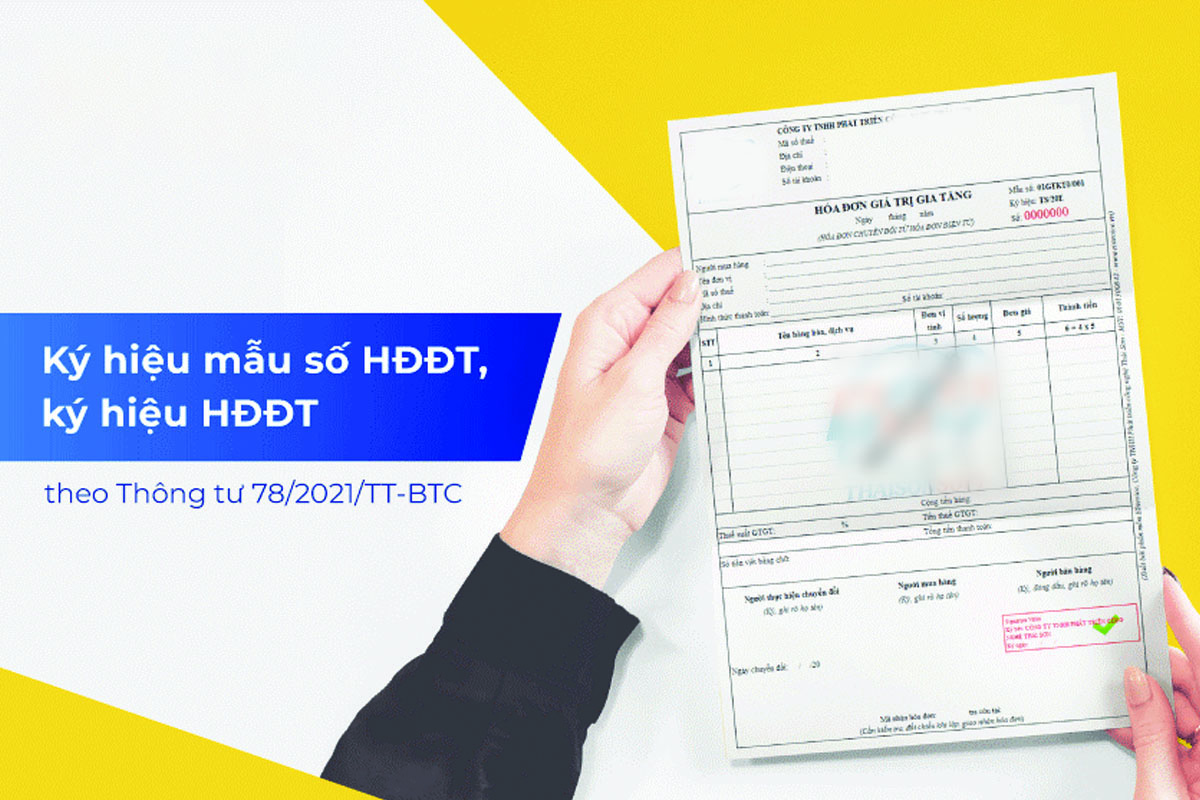

2. Giải thích mẫu số và ký hiệu

Theo quy định tại Khoản 1, Điều 4 của Thông tư 78/2021/TT-BTC:

2.1 Quy định ký hiệu của mẫu số HĐĐT

Ký hiệu mẫu số HĐĐT được quy định tại Thông tư 78/2021/TT-BTC và bao gồm các chữ số từ 1 đến 6. Các số này phản ánh loại HĐĐT tương ứng, bao gồm:

- Số 1: HĐĐT giá trị gia tăng.

- Số 2: HĐĐT bán hàng.

- Số 3: HĐĐT bán tài sản công.

- Số 4: Hóa đơn bán hàng dự trữ quốc gia.

- Số 5: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, các chứng từ điện tử có nội dung của HĐĐT.

- Số 6: Phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử.

Các doanh nghiệp cần lưu ý và sử dụng ký hiệu mẫu số HĐĐT phù hợp để đảm bảo tuân thủ quy định của pháp luật.

2.2 Quy định ký hiệu HĐĐT

Thông tư 78/2021/TT-BTC quy định ký hiệu HĐĐT bao gồm 6 ký tự, kết hợp giữa chữ viết và chữ số, để phản ánh các thông tin liên quan đến loại HĐĐT. Ký hiệu này được chia thành các phần như sau:

- Ký tự đầu tiên: C hoặc K, thể hiện HĐĐT có hoặc không có mã của cơ quan thuế.

- Hai ký tự tiếp theo: 2 chữ số Ả rập, thể hiện năm lậpHĐĐT.

- Một ký tự tiếp theo: T, D, L, M, N, B, G, H, thể hiện loại HĐĐT được sử dụng.

- Hai ký tự cuối cùng: Chữ viết, do người bán tự xác định để phục vụ cho nhu cầu quản lý.

Việc sử dụng chính xác ký hiệu HĐĐT sẽ giúp cho các doanh nghiệp đáp ứng được các quy định của pháp luật liên quan đến HĐĐT và đảm bảo tính chính xác trong quá trình quản lý thuế.

Các quy định về ký hiệu của HĐĐT

2.3 Quy định dữ liệu HĐĐT chuyển về cơ quan Thuế

Theo quy định tại Điều 22 của Nghị định 123/2020/NĐ-CP, người bán hàng hóa, cung cấp dịch vụ sử dụng HĐĐT có mã của cơ quan thuế có các trách nhiệm sau:

- Quản lý tên và mật khẩu của tài khoản đã được cơ quan thuế cấp.

- Khởi tạo hóa đơn điện tử về bán hàng hóa, cung cấp dịch vụ để gửi đến người mua, cơ quan thuế, tổ chức cung cấp dịch vụ HĐĐT và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của HĐĐT đã lập.

- Chuyển dữ liệu HĐĐT không có mã của cơ quan thuế đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ HĐĐT).

Có trách nhiệm quản lý mật khẩu tài khoản được cơ quan thuế cấp

2.4 Quy định về ủy nhiệm lập HĐĐT

Theo Thông tư 78/2021/TT-BTC, người bán hàng hoặc cung cấp dịch vụ có thể ủy nhiệm cho bên thứ ba sử dụng HĐĐT thay mặt cho mình, miễn là bên thứ ba có quan hệ liên kết và đủ điều kiện sử dụng HĐĐT. Điều này giúp tiết kiệm thời gian và tăng hiệu quả trong quản lý HĐĐT của doanh nghiệp.

2.4.1 Nội dung hóa đơn ủy nhiệm

Khi sử dụng hóa đơn ủy nhiệm, các thông tin về tên, địa chỉ, và mã số thuế của bên ủy nhiệm và bên nhận ủy nhiệm phải được thể hiện chính xác và đảm bảo tương ứng với thực tế. Điều này giúp đảm bảo tính chính xác và minh bạch trong việc sử dụng hóa đơn ủy nhiệm.

Tên doanh nghiệp phải được minh bạch trong hoá đơn uỷ nhiệm

2.4.2 Thủ tục ủy nhiệm

Theo quy định, khi ủy nhiệm sử dụng HĐĐT, bên ủy nhiệm và bên nhận ủy nhiệm phải lập hợp đồng hoặc văn bản thỏa thuận, ghi rõ đầy đủ thông tin về hai bên, bao gồm:

- Tên, địa chỉ, mã số thuế và chứng thư số.

- Nội dung của hợp đồng hoặc văn bản thỏa thuận cần ghi rõ các thông tin về HĐĐT ủy nhiệm, bao gồm:

- Loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Mục đích ủy nhiệm.

- Thời hạn ủy nhiệm.

- Phương thức thanh toán hóa đơn ủy nhiệm.

- Các nội dung này giúp đảm bảo tính chính xác và minh bạch trong việc ủy nhiệm sử dụng HĐĐT.

Bên uỷ nhiệm và bên nhận uỷ nhiệm phải có hợp đồng hoặc văn bản thỏa thuận

2.5 Quy định về việc phải hủy hóa đơn đã đăng ký trước đây theo Thông tư 32

Theo quy định tại Điều 15 của Nghị định 123/2020/NĐ-CP, kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng HĐĐT theo quy định của nghị định này, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải chấm dứt việc sử dụng HĐĐT đã thông báo phát hành theo các quy định trước đó và tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa được sử dụng (nếu có).

Thủ tục tiêu hủy sẽ được thực hiện theo quy định tại Điều 27 của Nghị định này. Việc thực hiện quy định này giúp đảm bảo tính chính xác và thống nhất trong việc sử dụng HĐĐT.

2.6 Doanh nghiệp sẽ áp dụng hình thức HĐĐT nào

Cơ quan thuế trên địa bàn quản lý sẽ quyết định và thông báo bằng văn bản cho từng doanh nghiệp về việc áp dụng hình thức HĐĐT có mã hoặc không có mã cơ quan thuế, theo đối tượng quy định tại Điều 91 của Luật Quản lý thuế 2019.

Cơ quan thuế trên địa bàn quản lý sẽ quyết định hình thức HĐĐT

3. Quy định về hoá đơn GTGT theo Thông tư 78, Nghị định 123

Các doanh nghiệp có thể sử dụng đồng thời nhiều mẫu hóa đơn GTGT khác nhau tùy thuộc vào nhu cầu quản lý của mình và yêu cầu của đối tác. Theo quy định tại Nghị định 123, cơ quan thuế sẽ quản lý thông qua việc truyền nhận dữ liệu định dạng xml, không quản lý chi tiết mẫu hóa đơn, chứng từ, số lượng hóa đơn sử dụng theo từng đợt thông báo phát hành.

Tương tự như quy định về ký hiệu HĐĐT, hai ký tự cuối cùng sẽ do người bán tự xác định tùy thuộc vào nhu cầu quản lý. Tuy nhiên, các hóa đơn cần đáp ứng đầy đủ các yêu cầu về nội dung, hình thức và quy định về sử dụng hóa đơn của pháp luật để được sử dụng và chấp nhận.

Cũng theo Điểm C, Khoản 3, Điều 13 của Nghị định 123/2020/NĐ-CP, các cơ sở kinh doanh kê khai và nộp thuế GTGT theo phương pháp khấu trừ có hoạt động xuất khẩu, bao gồm gia công hàng hóa xuất khẩu, sẽ sử dụng hóa đơn GTGT điện tử khi xuất khẩu hàng hóa dịch vụ.

Kê khai và nộp thuế GTGT theo phương pháp khấu trừ có hoạt động xuất khẩu

Trên đây là thông tin tư vấn đầy đủ về quy định mới về HĐĐT năm 2023 và các điều cần lưu ý mà The Smile cung cấp cho quý khách hàng. Nếu quý khách còn bất kỳ thắc mắc nào, xin vui lòng liên hệ trực tiếp với The Smile để được hỗ trợ và giải đáp kịp thời.

Các dịch vụ tại The Smile:

- Kế toán trọn gói.

- Thành lập doanh nghiệp.

- Rà soát sổ sách Kế toán.

- Lao động – BHXH.

Chúng tôi cung cấp Giải pháp Kế toán – Thuế toàn diện, kiểm soát rủi ro để doanh nghiệp an tâm tăng trưởng. Liên hệ The Smile ngay!

Email: admin@thesmile.vn

Điện thoại: 1900 8888 72

Văn phòng 1:

LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM

Văn phòng 2:

27 (R4-83) Hưng Gia 1, Phú Mỹ Hưng, P.Tân Phong, Q.7, Tp.HCM

Văn phòng 3:

106/19B Lưu Chí Hiếu, P.Tây Thạnh, Q.Tân Phú, Tp.HCM