Bạn đang muốn nộp Báo cáo tài chính cho Cơ quan thuế? Bạn chưa biết làm thế nào để kết xuất tờ khai theo đúng định dạng chuẩn? Bạn đang muốn tìm hiểu cách thực hiện lập báo cáo tài chính (BCTC) theo Thông tư 133 trên HTKK một cách nhanh chóng? Đừng bỏ qua hướng dẫn chi tiết nhất qua bài viết này!

Cách lập báo cáo theo Thông tư 133 trên HTKK

1. Bộ báo cáo tài chính theo Thông tư 133 gồm những gì?

Sau khi kết thúc năm tài chính hoặc năm dương lịch, tất cả Doanh nghiệp đều phải nộp cho Cơ quan thuế bộ hồ sơ quyết toán thuế Thu nhập doanh nghiệp của năm đó.

Bộ hồ sơ quyết toán thuế Thu nhập doanh nghiệp gồm có:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp (Mẫu 03/TNDN)

- BCTC năm

Hiện tại mẫu tờ khai quyết toán thuế TNDN đang sử dụng là mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp (03/TNDN) (TT80/2021)

BCTC năm có 2 loại thông dụng nhất là:

- Bộ BCTC theo Thông tư 133/2016/TT-BTC

- BCTC năm theo Thông tư 200/2014/TT-BTC.

Ở bài viết này, The Smile sẽ hướng dẫn cách lập báo cáo theo Thông tư 133 trên HTKK.

Một bộ báo cáo tài chính theo Thông tư 133 sẽ bao gồm các phần sau đây:

- Báo cáo tình hình tài chính

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bảng cân đối tài khoản

- Thuyết minh BCTC

2. Những điều cần lưu ý trước khi lập BCTC theo Thông tư 133 trên HTKK

Trước khi thực hiện việc lập BCTC theo Thông tư 133 trên phần mềm HTKK (Hỗ trợ kê khai), doanh nghiệp cần xác định rõ ràng rằng chế độ kế toán mà mình áp dụng phải phù hợp với dạng BCTC nào, Thông tư 133/2016/TT-BTC hay Thông tư 200/2014/TT-BCT.

Theo quy định của pháp luật, chế độ kế toán cho các doanh nghiệp siêu nhỏ có thể tuân theo Thông tư 132/2018/TT-BTC hoặc Thông tư 133/2016/TT-BTC. Trong khi đó, các doanh nghiệp nhỏ và vừa sẽ áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC.

Các doanh nghiệp siêu nhỏ được xác định là những doanh nghiệp chọn cách nộp thuế thu nhập doanh nghiệp dựa trên thu nhập tính thuế hoặc theo tỷ lệ phần trăm trên doanh thu từ bán hàng hóa hoặc dịch vụ.

Cần xác định rõ chế độ kế toán phải phù hợp với định dạng báo cáo tài chính

Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) được xác định dựa trên quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa, với một số trường hợp loại trừ như doanh nghiệp Nhà nước, doanh nghiệp có hơn 50% vốn điều lệ thuộc sở hữu của Nhà nước, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Vì vậy, các doanh nghiệp siêu nhỏ, nhỏ và vừa đều có khả năng thực hiện báo cáo tài chính theo Thông tư 133 trên phần mềm HTKK. Trong khi đó, các doanh nghiệp lớn sẽ tuân theo Thông tư 200 trong việc lập BCTC.

3. Hướng dẫn cách lập báo cáo theo Thông tư 133 trên HTKK

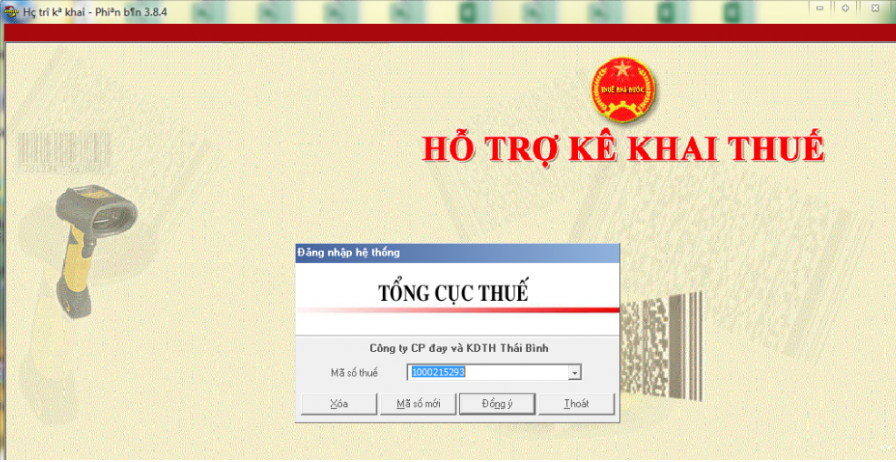

Bước 1: Đăng nhập vào phần mềm HTKK

Để bắt đầu quá trình đăng nhập, khách hàng hãy mở phần mềm HTKK (Hỗ trợ kê khai).

Bạn có thể tải phần mềm từ Trang thông tin điện tử của Tổng cục Thuế thuedientu.gdt.gov.vn.

Đăng nhập vào phần mềm HTKK

Trên giao diện “Đăng nhập hệ thống”, Doanh nghiệp cần nhập mã số thuế của mình vào ô “Mã số thuế” và sau đó bấm vào nút “Đồng ý”. Khi thực hiện thao tác này, Doanh nghiệp đã hoàn thành việc đăng nhập thành công. Nếu là phần mềm mới đăng nhập lần đầu bạn cần nhập thông tin của Doanh nghiệp mình và “Ghi” lại.

Bước 2: Chọn tính năng “Báo cáo tài chính”

Khi Doanh nghiệp đã thực hiện đăng nhập vào hệ thống HTKK, để tạo BCTC theo Thông tư 133, khách hàng cần chọn phần “Báo cáo tài chính” và sau đó lựa chọn “Bộ báo cáo tài chính (B01a-DNN) (TT 133/2016/TT-BTC)”.

Chọn vào mục “Báo cáo tài chính”

Trong thực tế, khi khách hàng muốn lập BCTC theo Thông tư 133 trên HTKK cho các doanh nghiệp siêu nhỏ, nhỏ và vừa, khách hàng cũng có sự linh hoạt để lựa chọn giữa BCTC B01a-DNN hoặc B01b-DNN. Tuy nhiên, thường thì đa số các doanh nghiệp sẽ ưu tiên lựa chọn mẫu B01a-DNN.

Lựa chọn “Bộ báo cáo tài chính” phù hợp với loại hình doanh nghiệp

Lưu ý: Bạn cần cài đặt và cập nhật Phiên bản HTKK mới nhất để có thể kết xuất được file báo cáo theo quy định hiện hành.

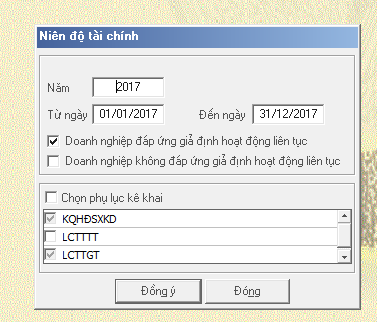

Bước 3: Chọn “Niên độ tài chính”

Ngay sau khi Doanh nghiệp đã chọn bộ BCTC phù hợp với doanh nghiệp của mình, giao diện “Niên độ tài chính” trên HTKK sẽ hiển thị. Tại đây, khách hàng cần nhập đầy đủ các thông tin được yêu cầu để tiếp tục quá trình lập báo cáo.

Nhập đầy đủ các thông tin được yêu cầu tại giao diện “Niên độ tài chính” để tiếp tục lập báo cáo

Cụ thể, khách hàng phải điền:

- “Năm”: Đây là năm tài chính mà khách hàng đang làm BCTC.

- “Từ ngày”… “Đến ngày”: Thời gian mà BCTC sẽ áp dụng. Ví dụ: Từ ngày 01/01 đến ngày 31/12.

- Tích chọn ô “BCKQHĐKD” và “BCĐTK” đồng thời chọn “LCTTGT” hoặc “LCTTTT”, tùy theo nhu cầu của Doanh nghiệp mình.

Cuối cùng, hãy nhấn vào nút “Đồng ý” để tiếp tục quá trình làm báo cáo.

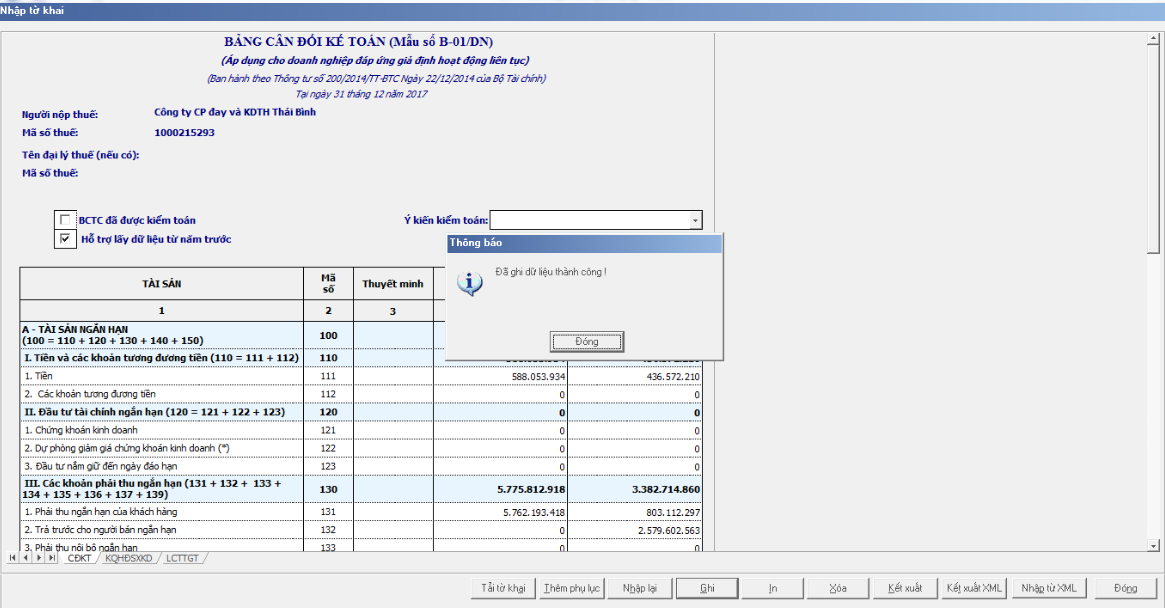

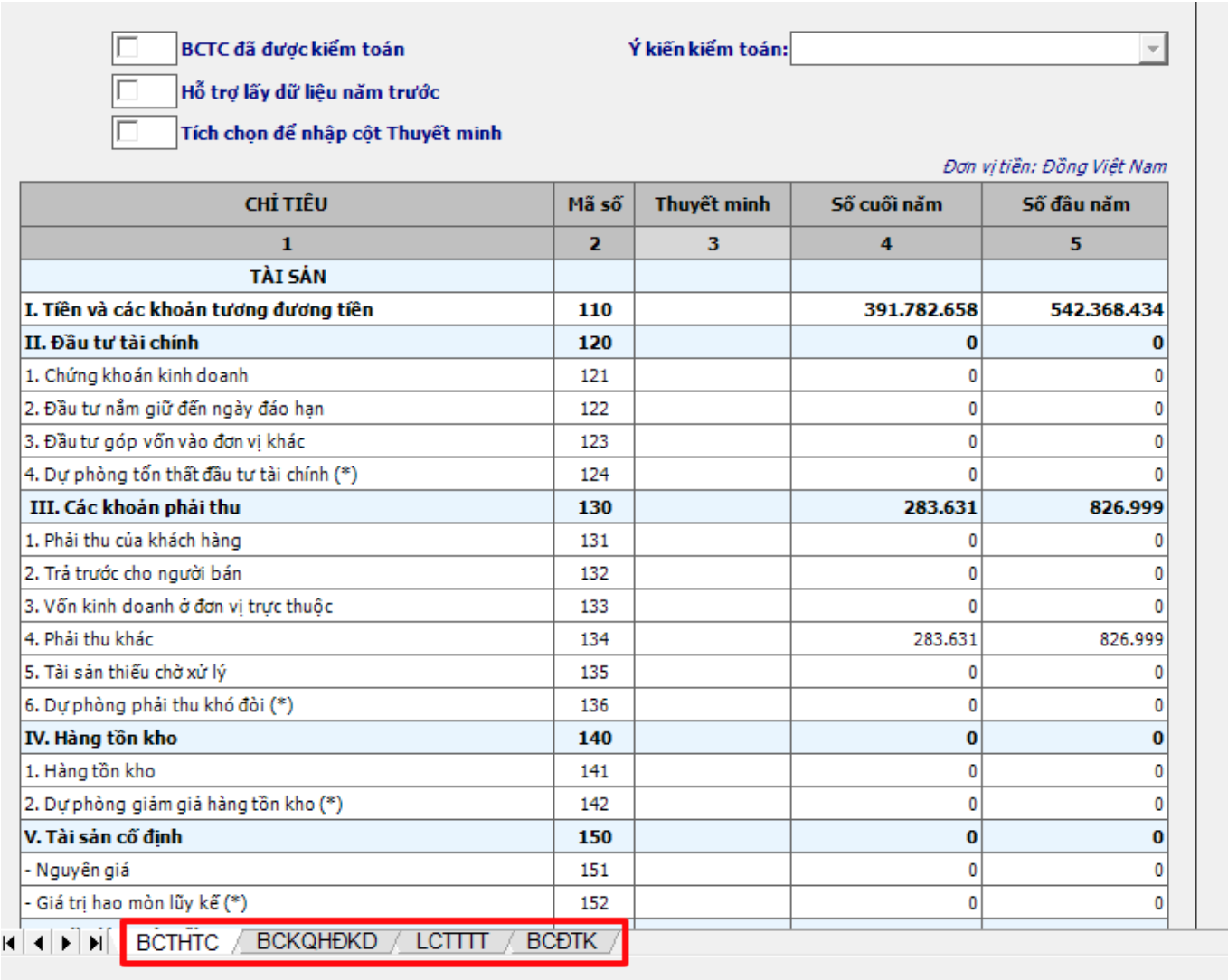

Bước 4: Hoàn tất thông tin trên giao diện “Nhập tờ khai”

Tiếp theo, giao diện “Nhập tờ khai” sẽ xuất hiện và khách hàng sẽ nhập số liệu vào bốn biểu mẫu cơ bản, gồm có:

- Báo cáo tình hình tài chính (BCTHTC)

Cách lập thuyết minh báo cáo tài chính khá đơn giản và nhanh chóng

2. Báo cáo kết quả hoạt động kinh doanh (BCKQHĐKD)

3. Báo cáo lưu chuyển tiền tệ (LCTTTT hoặc LCTTGT)

4. Bảng cân đối tài khoản (BCĐTK)

Doanh nghiệp cần nhập thông tin dữ liệu ở cả 2 cột năm trước và năm nay. Trừ trường hợp là BCTC của năm đầu tiên mới thành lập thì cột năm trước sẽ bằng 0.

Tổng cộng tài sản phải bằng tổng cộng nguồn vốn trên Báo cáo tình hình tài chính.

Số liệu được nhập dựa trên tổng hợp từ sổ sách kế toán của Doanh nghiệp.

Bước chính của quá trình lập báo cáo đó là nhập các số liệu vào bốn biểu mẫu cơ bản

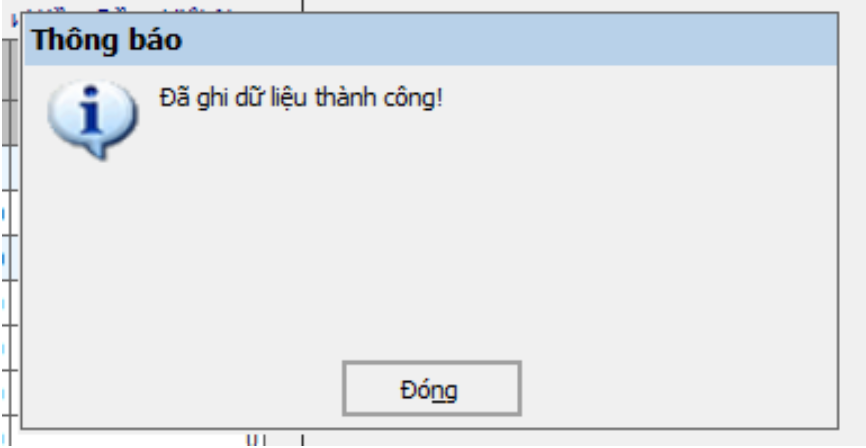

Sau khi đã hoàn tất việc nhập thông tin, hãy chọn nút “Ghi” để lưu lại thông tin đã nhập hoặc nếu quá trình nhập bị gián đoạn bạn cũng có thể chọn Ghi để lưu lại lưu tin đang nhập dang dở và nhập tiếp tục vào khi khác.

và đợi cho đến khi màn hình hiển thị thông báo “Đã ghi dữ liệu thành công!”.

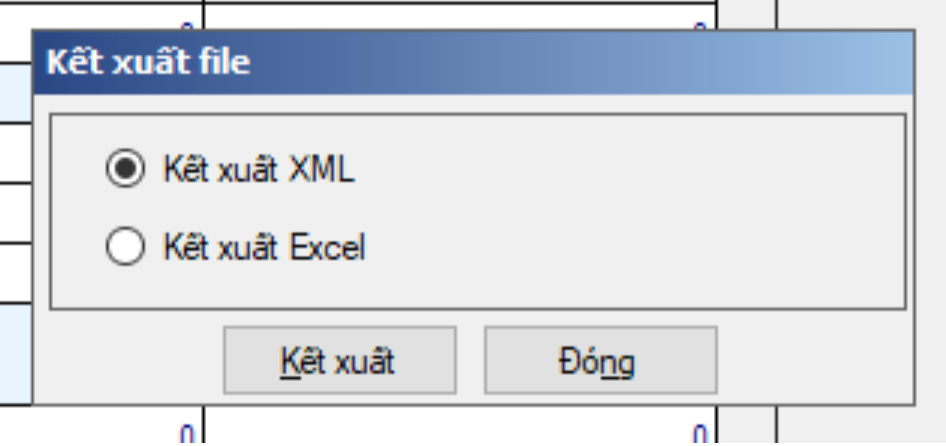

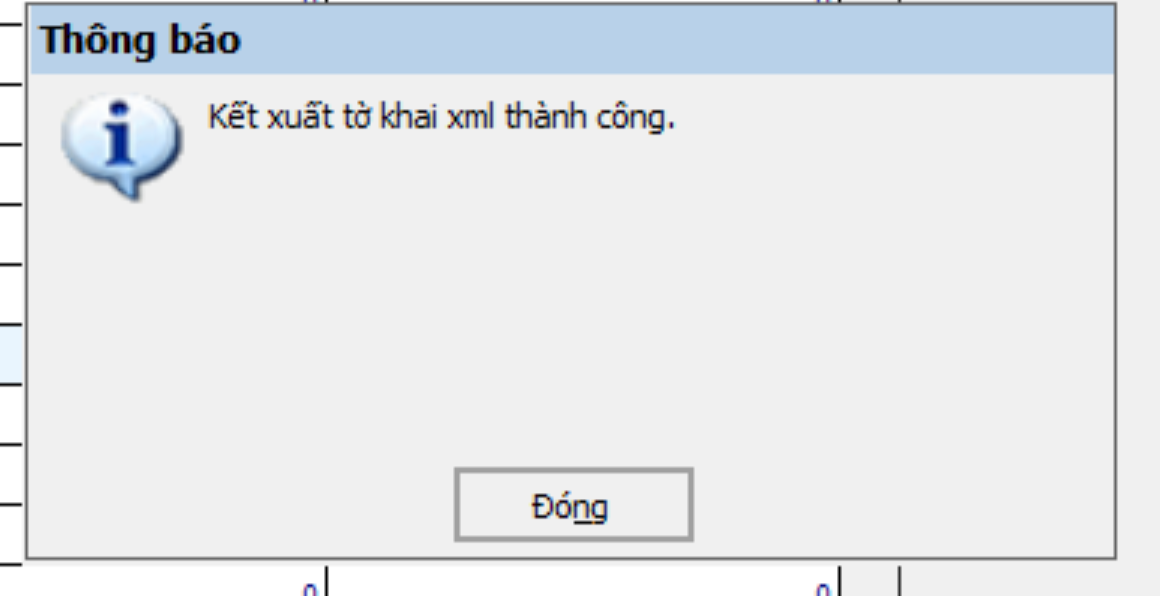

Tiếp theo, khách hàng cần nhấn vào nút “Kết xuất” để xuất file và lưu file này trên máy tính của bạn.

Phần mềm sẽ hỏi bạn muốn kết xuất file dạng XML hay Excel. Định dạng chuẩn của các loại tờ khai để nộp báo cáo cho Cơ quan thuế là XML, bạn chọn “Kết xuất XML” và chọn “Kết xuất”.

Chọn nơi bạn muốn lưu tờ khai trên máy tính của mình và Chọn “Save”. Phần mềm sẽ hiển thị “Kết xuất tờ khai thành công”.

Vậy là bạn đã hoàn thành kết xuất file BCTC theo Thông tư 133 theo đúng định dạng chuẩn XML để nộp cho Cơ quan thuế.

Nếu bạn gặp khó khăn khi thực hiện thì có thể liên hệ với các dịch vụ Kế toán trọn gói để có thể được giúp đỡ.

4. Cách lập thuyết minh báo cáo theo Thông tư 133

4.1. Cơ sở lập Bản thuyết minh Báo cáo tài chính

Bản thuyết minh BCTC là một bộ phận hợp thành không thể tách rời của BCTC doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác.

Để lập Bản thuyết minh Báo cáo tài chính theo Thông tư 133 cần dựa vào các tài liệu và thông tin sau đây:

- Báo cáo về tình hình tài chính của doanh nghiệp

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ trong kỳ báo cáo

- Các tài liệu liên quan đến kế toán tổng hợp, bao gồm sổ sách, thẻ kế toán chi tiết, hoặc bảng tổng hợp chi tiết

- Bản thuyết minh của BCTC kỳ trước

- Thông tin về tình hình thực tế của doanh nghiệp và bất kỳ tài liệu nào có liên quan đến nó.

Chúng ta sẽ xem xét và phân tích tình hình tài chính và hoạt động kinh doanh của doanh nghiệp.

4.2. Nội dung và phương pháp lập các chỉ tiêu

Theo Thông tư 133, báo cáo tài chính phải đầy đủ các nội dung và phương pháp lập chỉ tiêu sau

4.2.1. Đặc điểm hoạt động của doanh nghiệp

| Hình thức sở hữu vốn | Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh hay doanh nghiệp tư nhân |

| Lĩnh vực kinh doanh | Sản xuất công nghiệp, kinh doanh thương mại, dịch vụ, xây lắp hoặc tổng hợp nhiều lĩnh vực kinh doanh |

| Ngành nghề kinh doanh | Ngành hoạt động kinh doanh chính và đặc điểm sản phẩm sản xuất hoặc dịch vụ cung cấp của doanh nghiệp |

| Chu kỳ sản xuất, kinh doanh thông thường | 12 thángTrường hợp chu kỳ kéo dài hơn 12 tháng thì thuyết minh thêm chu kỳ sản xuất kinh doanh bình quân của ngành, lĩnh vực |

| Đặc điểm hoạt động của doanh nghiệp trong năm tài chính có ảnh hưởng đến Báo cáo tài chính | Những sự kiện về môi trường pháp lý, diễn biến thị trường, đặc điểm hoạt động kinh doanh, quản lý, tài chính, các sự kiện sáp nhập, chia, tách, thay đổi quy mô… có ảnh hưởng đến Báo cáo tài chính của doanh nghiệp |

4.2.2. Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán

- Kỳ kế toán năm (bắt đầu từ ngày…./…./…. kết thúc vào ngày…./…./….).

Thông thường kỳ kế toán năm của Doanh nghiệp sẽ theo năm dương lịch bắt đầu từ ngày 01/01/… đến 31/12/…

Nếu doanh nghiệp có năm tài chính khác với năm dương lịch thì ghi rõ ngày bắt đầu và ngày kết thúc kỳ kế toán năm.

- Đơn vị tiền tệ sử dụng trong kế toán. Trường hợp có sự thay đổi đơn vị tiền tệ trong kế toán so với năm trước, giải trình rõ lý do và ảnh hưởng của sự thay đổi.

Thông thường là Đồng Việt Nam hoặc một đơn vị tiền tệ kế toán được lựa chọn theo quy định của Luật Kế toán.

Khi có sự thay đổi đơn vị tiền tệ trong kế toán thì chỉ được thực hiện tại thời điểm bắt đầu niên độ kế toán mới.

Doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp về việc thay đổi đơn vị tiền tệ trong kế toán chậm nhất là sau 10 ngày làm việc kể từ ngày thay đổi đơn vị tiền tệ.

4.2.3. Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán áp dụng

Chế độ kế toán áp dụng: Công ty áp dụng Chế độ Kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hoặc Thông tư 133/2016/TT-BTC ngày 26/08/2016 của Bộ Tài chính

Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán: Công ty đã áp dụng các Chuẩn mực kế toán Việt Nam và các văn bản hướng dẫn Chuẩn mực do Nhà nước đã ban hành. Các BCTC được lập và trình bày theo đúng mọi quy định của từng chuẩn mực, thông tư hướng dẫn thực hiện chuẩn mực và Chế độ kế toán hiện hành.

4.2.4. Các chính sách kế toán áp dụng

Trình bày theo chính sách kế toán thực tế áp dụng tại Doanh nghiệp.

- Tỷ giá hối đoái áp dụng trong kế toán.

- Nguyên tắc chuyển đổi BCTC lập bằng ngoại tệ sang Đồng Việt Nam.

- Nguyên tắc ghi nhận các khoản tiền và các khoản tương đương tiền.

- Nguyên tắc kế toán các khoản đầu tư tài chính.

- Nguyên tắc kế toán nợ phải thu.

- Nguyên tắc ghi nhận hàng tồn kho.

- Nguyên tắc ghi nhận và các phương pháp khấu hao TSCĐ, TSCĐ thuê tài chính, bất động sản đầu tư.

- Nguyên tắc kế toán nợ phải trả.

- Nguyên tắc ghi nhận và vốn hóa các khoản chi phí đi vay.

- Nguyên tắc ghi nhận vốn chủ sở hữu.

- Nguyên tắc và phương pháp ghi nhận doanh thu.

- Nguyên tắc kế toán chi phí.

Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tài chính:

– Trong phần này, doanh nghiệp phải nhập các số liệu đã được trình bày trong BCTC để giúp người sử dụng BCTC hiểu rõ hơn nội dung các khoản mục tài sản, nợ phải trả và vốn chủ sở hữu, các khoản mục doanh thu, chi phí, các yếu tố ảnh hưởng đến lưu chuyển tiền trong kỳ của doanh nghiệp.

– Đơn vị tính là đơn vị tính được sử dụng trong BCTC. Thông thường là “VND”.

– Số liệu ghi vào cột “Số đầu năm” được lấy từ cột “Số cuối năm” trong Bản thuyết minh Báo cáo tài chính năm trước. Số liệu ghi vào cột “Số cuối năm” được nhập trên cơ sở số liệu lấy từ:

+ Báo cáo tình hình tài chính năm nay; Báo cáo kết quả kinh doanh năm nay; Báo cáo lưu chuyển tiền tệ năm nay

+ Sổ kế toán tổng hợp

+ Sổ và thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết có liên quan.

Bài viết trên đây đã cung cấp hướng dẫn chi tiết về cách lập báo cáo tài chính theo Thông tư 133 trên HTKK, đây là cách đáng tin cậy nhất hiện nay. Nếu khách hàng có bất kỳ câu hỏi hoặc muốn tìm hiểu thêm về BCTC theo Thông tư 133 trên HTKK, hoặc cần tư vấn về phần mềm hóa đơn điện tử hoàn toàn miễn phí, vui lòng liên hệ với The Smile để được hỗ trợ tận tình về dịch vụ thành lập công ty tại HCM và các dịch vụ kế toán, thuế khác.

Các dịch vụ tại The Smile:

- Kế toán trọn gói.

- Thành lập doanh nghiệp.

- Rà soát sổ sách Kế toán.

- Lao động – BHXH.

Chúng tôi cung cấp Giải pháp Kế toán – Thuế toàn diện, kiểm soát rủi ro để doanh nghiệp an tâm tăng trưởng. Liên hệ The Smile ngay!

Email: admin@thesmile.vn

Điện thoại: 1900 8888 72

Zalo: 0918 020 040

Văn phòng 1:

LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM

Văn phòng 2:

27 (R4-83) Hưng Gia 1, Phú Mỹ Hưng, P.Tân Phong, Q.7, Tp.HCM

Văn phòng 3:

106/19B Lưu Chí Hiếu, P.Tây Thạnh, Q.Tân Phú, Tp.HCM